原题目:【中信建投 通讯】个股掘金系列之一:和而泰,智能掌握器无望高增加,射频芯片军民融会结构5G

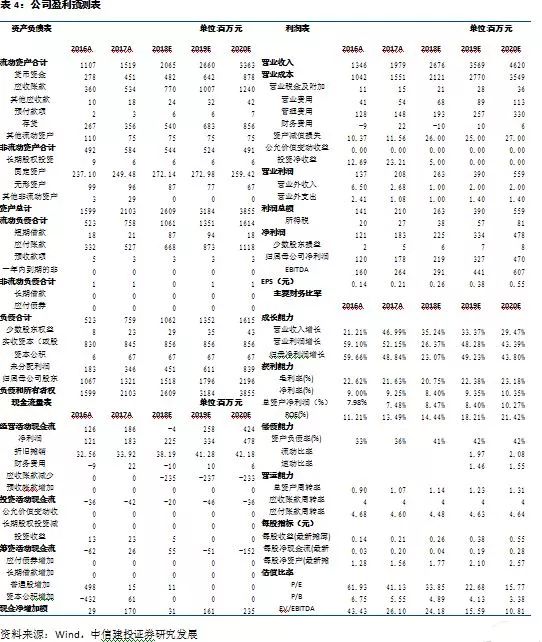

公司在智能掌握器墟市的份额抢先,最近几年来营收连续较快增加。2018年,公司营收26.71亿元,归母净成本2.21亿元,划分同比增加35.00%和24.61%。支出增速仍然较快,但归母净成本增加放缓,缘由是2018年下游原质料电容、电阻等价钱马上下跌,致使公司智能掌握器营业毛利率下滑近5pp。咱们估计跟着原质料价钱企稳回落,2019年公司掌握器营业毛利率无望晋升。

跟着消耗进级与物联网的深切推动,家电、家居等装备智能化、联网化、本性化的要求不停进步,这快要求智能掌握器的功效也要随之进级。是以,智能掌握器的手艺含量也愈来愈高,家电、智能硬件建造商将智能掌握器外包正逐步成为趋向。另外,从环球合作角度来看,华夏智能掌握器公司借助工程师盈余、优异的配套办事才能,无望在环球合作中锋芒毕露,获得更大份额。

2018年上半年,公司购买铖昌科技80%股权,乐成延长财产链至行业下游,切入兵工和5G毫米波射频芯片范畴。铖昌科技主营微波毫米波射频芯片,首要面向兵工墟市,频段可能撑持40rate及特别提示,产物触及功放、低噪放等芯片,手艺气力较强。受害军改落地及自立可控,公司兵工定单连结较快增加态势,功绩无望超预期。另外,2018年起公司开端结构5G毫米波射频芯片,并与通讯主装备商合作无懈,为将来发展翻开了新空间。

咱们估计公司2019*020年停业支出划分为35.69亿元、46.20亿元,归母净成本划分为3.27亿元、4.70亿元,EPS 划分为0.38元、0.55元,对应 PE 划分为22X、15X,保持“买入”评级。

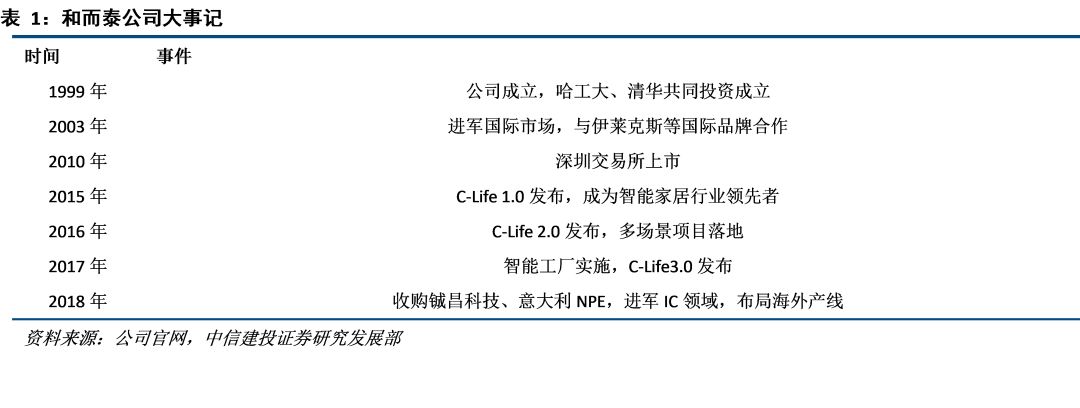

和而泰首要处置智能掌握器的研发、出产与发卖,并结构智能硬件与物联网平台。2018年,公司购买铖昌科技,切入射频芯片范畴。公司创制于1999年10月,依靠清华大学和哈尔滨产业大学两所闻名高校的股东布景与优良手艺资本,颠末近20年的成长,已跻身家庭用品智能掌握器范畴环球最具浸染力的企业之一。

智能掌握器利用范畴普遍,下流产物百般化、业余性较强,利用于差别范畴的智能掌握器区分较大。是以,智能掌握用具有“定制化、非尺度”特性,响应的环球智能掌握器行业的会合度绝对较低,产能也较涣散。

第一类:以手艺劣势为焦点,首要运营环球墟市,向环球跨国电气、电子零件厂商供给高端智能掌握产物和办事,属于高端业余化智能掌握器建造商,首要包罗英国英维斯(已被施耐德购买)、德国代傲等;

第二类:以范围化出产为焦点,具有范围效力带来的低本钱劣势,首要营业为电子产物的加工、代工办事,大部门企业不具有定制化的自立手艺研发才能,属于EMS企业,首要包罗富士康、伟创力、金宝通等;

第三类:以优异的工艺建造才能为焦点,具有业余的研发机构、进步前辈的出产线及必定的野生本钱,墟市反映快,办事一流,可以或许加入国表里闻名末端厂商供货系统,首要为华夏外乡智能掌握器建造商,包罗和而泰、拓邦股分、和晶科技、英唐智控、华联电子、瑞德智能和自产智能掌握器的末端厂商等;

第四类:小范围智能掌握器出产厂商,这种厂商数目浩繁,凡是产物研发才能较弱,地舆上普通会接近客户或处于家电建造焦点地区,其客户首要为对价钱比较敏锐的海内里袖珍家电企业,发卖成本率较低。

在全球国际智能掌握器墟市,英维斯、代傲等公司在某些细分范畴及高端墟市存在较高的墟市据有率,而华夏智能掌握器行业具有得天独厚的劣势,在环球化合作、海内末端建造行业占有全球国际墟市首要份额及智能掌握器建造商本身成长过程当中获得加强,华夏建造商逐步占有了全球国际墟市的首要份额。

经过对标国表里首要智能掌握器厂商的智能掌握器营业,咱们以为和而泰已处于行业抢先者职位,而从墟市成长趋向来看,墟市在慢慢走向会合,份额抢先的厂商依靠手艺及范围效力劣势,在扩张其抢先劣势。

2018年公司实行停业支出26.71亿元,归母净成本2.21亿元,划分同比增加35.00%和24.61%,此中支出增速仍然连结在较高程度。固然归母净成本增速下滑,但首要是受下游部门元器件,如电容、电阻等加价身分浸染。譬喻,公司的家电类智能掌握器营业2018年上半年支出增加32.38%,但毛利率却同比下滑4.87pp。公司的分析毛利率和净利率固然显示仍然较好,但首要是因为并表铖昌科技,该子公司净利率50%摆布。

公司支出的高增加首要是由于智能掌握器营业成长较好,固然增速有所降落,但首要由于基数变大。举动公司的最首要支出来历,家用电器智能掌握器2018H1孝敬营收8.14亿元(占比66.27%),同比增加率到达32.36%。

智能掌握器下流利用范畴十分普遍,包罗险些全数电子音讯产物,触及抵家电、汽车、修建楼宇、调理等浩繁行业范畴。跟着互联网和通信手艺的成长,相干产物及行业范畴的互联互通、大数据利用等智能化需要将会迎来发生式增加,智能化需要的增加将会安慰智能家电、汽车电子等末端产物对具有传感、通信手艺的智能掌握器需要的增加。另外,跟着环球经济的成长和消费者支出程度的进步,用户的糊口咀嚼和消耗概念不停晋升,对家用电器等末端产物的智能化、本性化提议要求,智能掌握器的墟市范围仍将不停增加。

按照华夏财产音讯网统计,我国智能掌握器墟市容量2015年冲破1万亿元,较2014年增加约6%,估计到2020年其墟市范围将到达1.55万亿元。此中,汽车电子、家用电器和电动对象及产业装备是智能掌握器的首要利用范畴,这三大行业的墟市范围均在1000亿元以上,家电与汽车墟市乃至可达2000亿元以上。

工信部数据显现,2017年我国度用电器行业主停业务支出冲破15000亿元。咱们以为,若是依照智能掌握器占比家用电器行业停业支出5%⑽%计较,我国度电智能掌握器墟市范围可达750亿元⒂00亿元。今朝,海内最大的两家智能掌握器公司拓邦股分、和而泰总计智能掌握器营业支出仅50亿元摆布,天花板还很高。

我国事家电消耗大国,也是环球“家电建造中间”。按照财产在线测算,我国度电产量占环球空调产物的70%以上,冰箱产量的60%以上,洗衣机产量的50%以上,彩电产量的约50%,微波炉产量的约80%

第一个阶段是由守旧的刻板式家电向单体智能家电成长。刻板式家电只可够完结复杂的履行进程,单体智能家电可能经过传感器和智能掌握器、掌握芯片来捕获和处置音讯以到达工夫、温度的感知,在复杂履行的根底上按照客户的需要停止智能化的掌握;第二个阶段是由单体智能家电向互联智能家电的成长。互联智能家电也叫做物联网家电,在单体智能家电的根底上,经过物联网手艺使得单体智能家电具有互联互通功效,可以或许彼此毗连,并在此根底上,可经过传感器的感知感化,将单体智能产物、末端数据及云平台联合为智能家居掌握编制,使得家电产物具有主动监测、主动掌握、主动调理等功效,到达智能家居中糊口、情况、平安、文娱、动力、主动化等智能掌握的目标。今朝,家电行业在深入第一阶段的同时,开端加入了第二阶段。

第一阶段:上世纪90年月,跟着小家电行业的降生与成长,我国电子智能掌握器行业开端慢慢发展起来。因为我国大师电行业的成长起步较早,而在其发展期,我国还没有构成范围化的智能掌握器第三方业余建造厂商,是以大师电厂商首要经过自产或入口智能掌握器的路子来满意需要。是以,在90年月,我国较初期加入智能掌握器行业的业余建造商根本以小家电厂商举动首要客户,单个厂商的营业体量绝对较小;

第二阶段:加入21世纪的第一个十年,小家电迎来了发生式发展的期间,小家电产物也由守旧的刻板式运转改变到单体智能掌握的阶段,智能掌握器建造商也在这个期间迎来高速发延期。下流产物机能需要的晋升,增进智能掌握器建造商在范围及功绩增加的同时,不停晋升本身的手艺研发程度,研发气力及产物原料的晋升也使得海内智能掌握器建造商慢慢被全球国际承认,伴跟着环球家电建造产能向海内搬动的进程,海内智能掌握器建造商也慢慢加入全球国际墟市。在这个期间,智能掌握器行业开端加入了范围化成长阶段。

第三阶段:约2010开端,单体智能家电慢慢向乡村等增量墟市扩大,而乡村等存量墟市加入了单体智能家电向智能化程度进级及向互联智能家电进级的两重进级换代进程。智能掌握器行业的抢先企业均借助行业周期堆集了顺应公司本身范围的物业、手艺、渠道等资本,使得海内的智能掌握器建造商可能灵敏的捕获到末端行业成长意向及产物进级标的目的,并可以或许经过本身完整的研发气力及高效的互助研发体制实时做出反映。

一是家电智能化进级将增进智能掌握器行业不停成长。按照奥维征询展望,单体智能电视2015年在华夏墟市的渗入率为85%,单体智能洗衣机、空和谐冰箱2015年*020年在华夏墟市的渗入率将划分由15%增至45%、10%增至55%、6%增至38%,晋升空间较大。这些都将支持我国的智能掌握器行业马上成长。

二是西欧、日本等蓬勃国度或地域停止财产调解,华夏无望凭仗工程师盈余、优异的配套办事才能顺遂衔接家电建造及智能掌握器建造行业。最近几年来,华夏的家电建造商已慢慢获得全球国际消费者的承认、华夏智能掌握器建造厂商的手艺程度及产物原料也获得了全球国际着名电器建造商的承认。譬喻,公司是伊莱克斯环球六大供给商之一(公司占伊莱克斯掌握器环球洽购总量约14%)、惠而浦华夏区独一供给商、西门子优选供给商。

三是海内着名家电厂商正慢慢调解贸易形式,更专一于品牌办理等,将智能掌握器交由业余厂商出产。海外着名家电厂商,如伊莱克斯、惠而浦、博西等首要走品牌线路和佳构线路,业余化合作水平十分高,凡是将智能掌握器交由业余厂商出产。而今,海内家电厂商则与全球国际厂商差别,首要采取自产的体例出产智能掌握器。但跟着智能掌握器的手艺含量愈来愈高,研发参预需不停增添,家电建造商自立出产的范围效力差,会愈来愈不经济,是以海内家电厂商终究也将走向业余化合作互助的门路,特别是最近几年来,海内智能掌握器营业外包逐步加多,合作互助趋向已开端闪现,这给海内业余智能掌握器的优异厂商带来杰出的墟市时机。

跟着物联网期间的到临,智能家居成长敏捷,各种智能硬件更是数见不鲜,但因为各种智能硬件厂商普通范围不大,很难本人出产智能掌握器,是以给业余的智能掌握器建造商带来了新的墟市需要和时机。

譬喻,今朝智能掌握器已普遍利用于家用调理与安康、智能修建与家居、电动对象、智能卫浴、智能美容美妆、智能童子用品、智能寝室产物等浩繁智能家居或智能硬件产物。

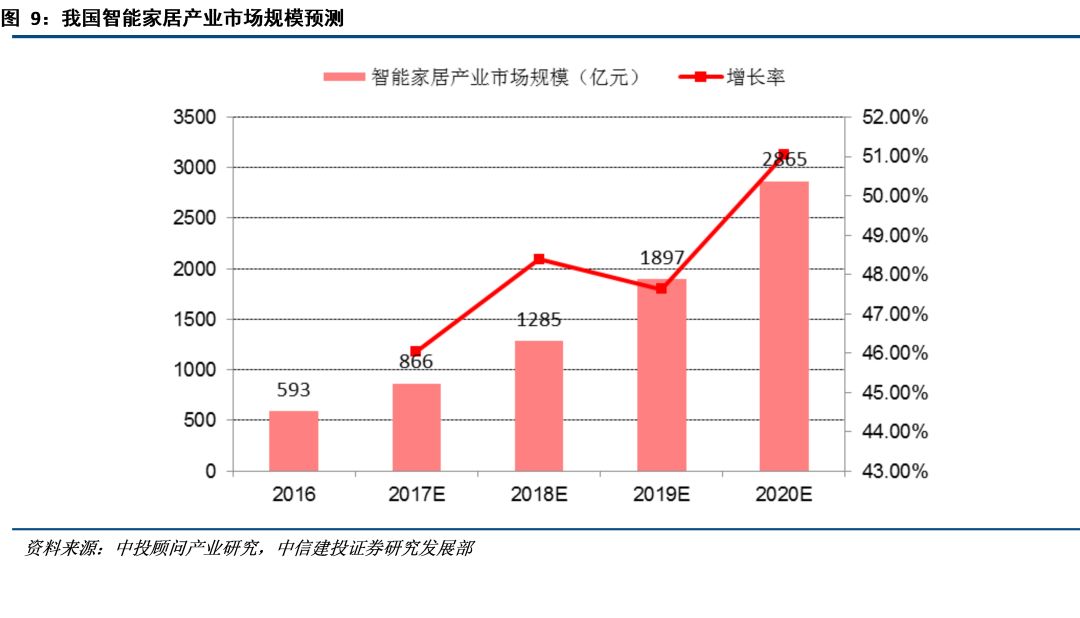

不但如斯,跟着行业巨子加快对智能家居墟市的结构,这些与现实糊口息息相干的产物及行业将无望实行马上增加,而智能家居的成长将极大安慰存在互联互通、数据传输和处置的新式智能掌握器需要的增加,智能掌握器无望举动智能家居的起爆点。智能家居财产估计在2020年将到达2865亿元,较2016年晋升383%。

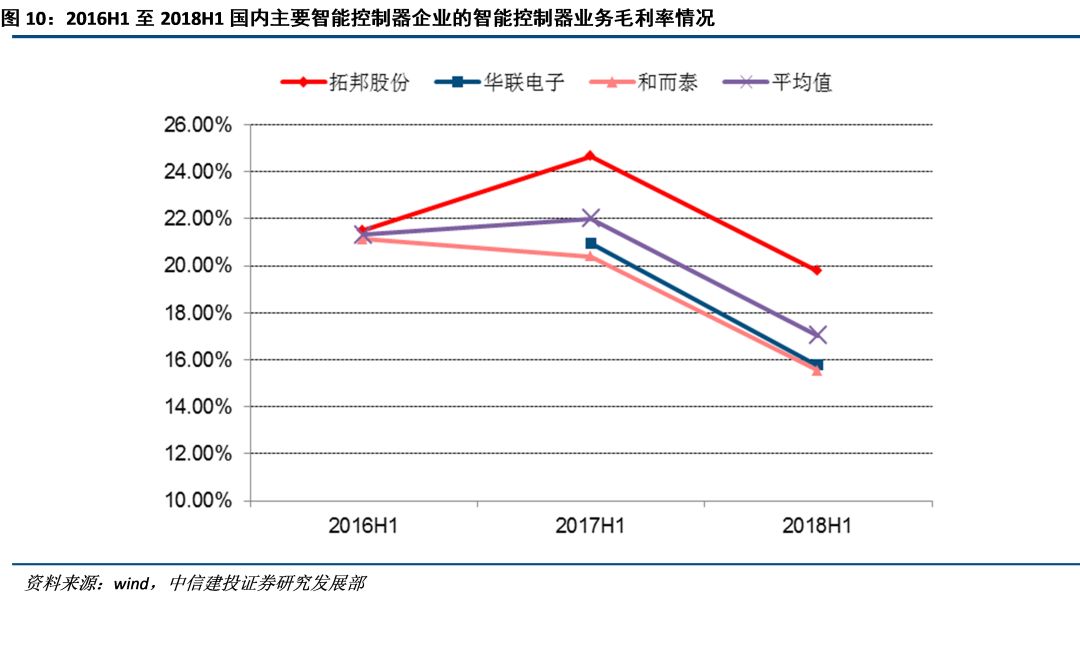

公司主停业务家用电器智能掌握器、电动对象智能掌握器2017年至2018H1毛利率较着下滑。起首,咱们须要熟悉到这是一个行业局面,并不是和而泰本身稀有的局面。以下表所示,智能掌握器行业毛利率2017年至2018年上半年,根本都呈现了降低的下滑,拓邦股分、和而泰、华联电子三家公司的智能掌握器营业毛利率均匀数由2017年H1的22%下滑至2018H1的17%,下滑幅度高达5pp。

咱们以为,智能掌握行业毛利率下滑的首要缘由是其部门下游材料价钱的暴跌,譬喻电容、电阻等。公司家电智能掌握器下游原质料包罗电容类,IC和PCB等电子元器件,2017年至2018年8月电容类价钱均匀下跌了60%*0%,有点型号的价钱更是翻了几番。IC类2017年10月至2018年9月均匀下跌约5%,PCB自2017年头至2017年6月均匀下跌约5%。此轮下游原质料的下跌首要源于供给严重,需要缺口庞大。

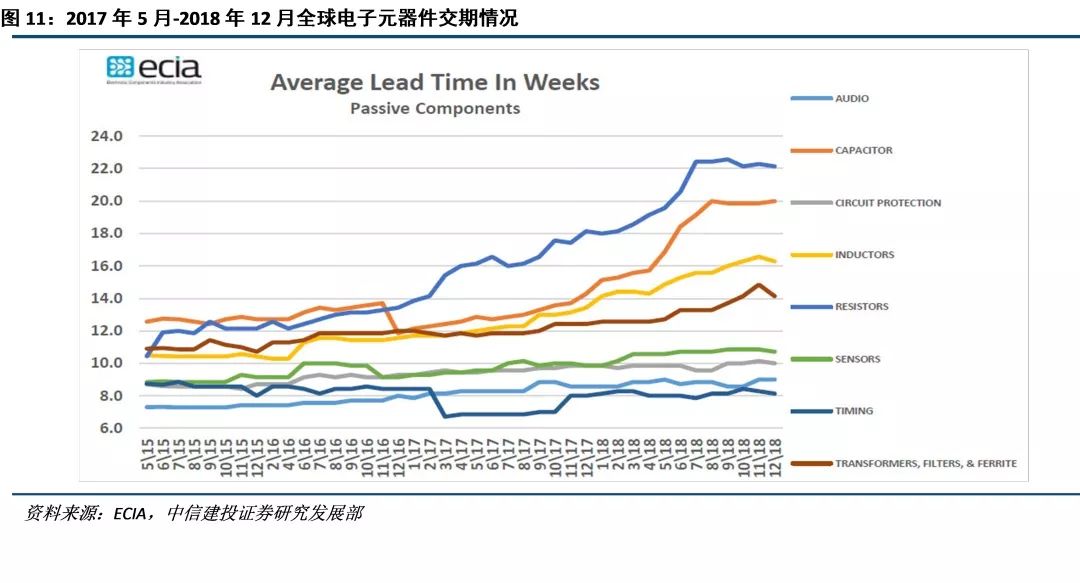

全美最大的电子元器件官方提供构造ECIA统计的2017年5月中旬至2018年12月中旬环球元器件交期音讯显现:2017年5月以还,环球电子元器件交期的回升趋向十分较着,反应其时的供需十分严重;2018年9月以还,主动元器件交期回升趋向已趋于不变,这显现电子元器件的供需趋于不变,价钱无望企稳回落。

(1)加大国产原质料替换力度。今朝电容类已有75%是国产原质料,IC已有11.40%为国产原质料;

咱们以为,在首要原质料供需趋稳的环境下,下游原质料价钱无望企稳回落。同时叠加公司推出的应答办法的主动浸染,咱们估计公司的智能掌握器营业的毛利率状态将获得改良,2019年起无望光鲜上升。

2018年上半年,公司购买铖昌科技80%股权,让公司乐成切入芯片范畴,翻开兵工与民用墟市成长空间。

铖昌科技举动海内相控阵雷达的行业抢先者,主营微波毫米波射频芯片,首要面向兵工墟市,频段可能撑持40rate及特别提示,产物触及功放、低噪放等芯片,手艺气力较强。

铖昌科技在航空、航天、兵器设备等兵工行业焦点芯片的研发才能与财产化才能,在海内同业业中存在焦点合作劣势。公司首要客户是国度航天、兵工院所和兵器设备范畴庞大企业,其部门首要产物已定型设备其实不变运转于差别型号的卫星、导弹等国度关头航天、兵器设备主要产物型号。咱们以为,在国度航空航天等兵工财产大成长的关头期间,和而泰无望借助铖昌科技在兵工范畴杰出的客户根底和墟市手艺,和航天、兵工范畴供货商完备的相干天分,向航天、兵器设备等兵工墟市延长。

就兵工墟市而言,咱们估计到2020 年,我军设备洽购的军用射频芯片总数约在几百亿元摆布,首要利用范畴为有源相控阵、电子战、军事通讯等。2017年,铖昌科技实行营收6037.99万元,净成本为2665.33万元。和而泰在购买时,铖昌科技做出功绩许诺:2018年现实净成本不低于5100万元,2018年及2019年的总计现实净成本不低于1.16亿元,2018年至2020年的总计现实净成本不低于1.95亿元。咱们以为,铖昌科技固然支出与成本增加较快,但体量依然较小,墟市据有率更是有较大的晋升空间,特别恰逢军改落地机会,叠加自立可控呼声较高,公司的兵工定单无望进一步马上增加。咱们估计,公司2018年的功绩许诺可能完结,并保存超预期大概。停止2018年底,铖昌科技已签约但还没有履行终了的条约定单金额约为1.16亿元,上述定单估计将于2019年履行终了,这将给公司完结2019年的功绩许诺奠基坚忍根底,而现实保存超预期大概。

铖昌科技的贸易形式分两个途径,一方面是与海内里心研讨院所结合承当国度庞大名目,打响公司产物的着名度,从而加强公司产物墟市合作力;另外一方面是在保持军用墟市连续增加的条件下,加鼎力度开辟民用墟市,迥殊是5G搬动通讯和物联网墟市,从而慢慢扩张墟市(军用和民用)、富厚产物(军用和民用)。

一方面,和而泰主停业务智能掌握器的下游焦点手艺与关头器件是 IC(集成电路),而铖昌科技为IC行业存在焦点手艺、怪异业余才能、到达办事于航天、航空、兵工程度的高新手艺企业,其在IC范畴具有的焦点手艺与业余才能,将无力支持、 有用办事于公司的智能掌握器主业,使公司在环球智能掌握器同业中具有更怪异、业余性更强的焦点合作力。购买完结后,公司智能掌握器财产链可能从下游高端定制IC、定制模组开端运营,这将可能较好地增进公司智能掌握器主业的马上安康成长,有用晋升公司的经停业绩。

另外一方面,举动军民两用的典范手艺,最近几年来毫米波在民用范畴也获得了普遍利用。譬喻,在5G范畴,毫米波存在较大的财产化大概性。缘由是:(1)6 rate 特别提示的黄金通讯频段已很可贵到较宽的延续频谱,而毫米波频段却仍有豪爽潜伏的未被充实使用的频谱资本;(2)毫米波存在更短的事情波长,可能有用减大度件及编制的尺寸,毫米波遭到愈来愈多的正视。2019年2月19日,工信部在《2019年天下无线电办理事情重心》中明白指出:“要当令发表5G编制部门毫米波频段频次利用计划,指导5G编制毫米波财产成长。”

微波毫米波射频集成电路产物品种首要涵盖了末端侧射频前端芯片(含小功率夸大芯片、开关芯片和射频滤波器等)和编制侧射频前端芯片(首要是指小基站利用的中/大功率夸大芯片等)。

搬动互联网对智妙手机、WIFI 接入的需要鞭策了末端射频前端芯片成长。4G LTE的推行,也鞭策了编制侧射频前端芯片手艺的成长,此中对率高线性功放需要火急,而承当数据接入和传输功效的微波毫米波射频集成电路也保存庞大实际需要及潜伏墟市。

铖昌科技举动海内微波毫米波射频集成电路芯片打算及出产中首要的民营企业,是海内处置微波毫米波射频芯片研制的首要民营科技气力。2018年,公司特地创制毫米波射频芯片民用研发团队,首要跟海内通讯主装备商互助研发5G毫米波射频芯片,咱们估计跟着我国5G毫米波频段的分派,无望带来5G毫米波小基站放量。

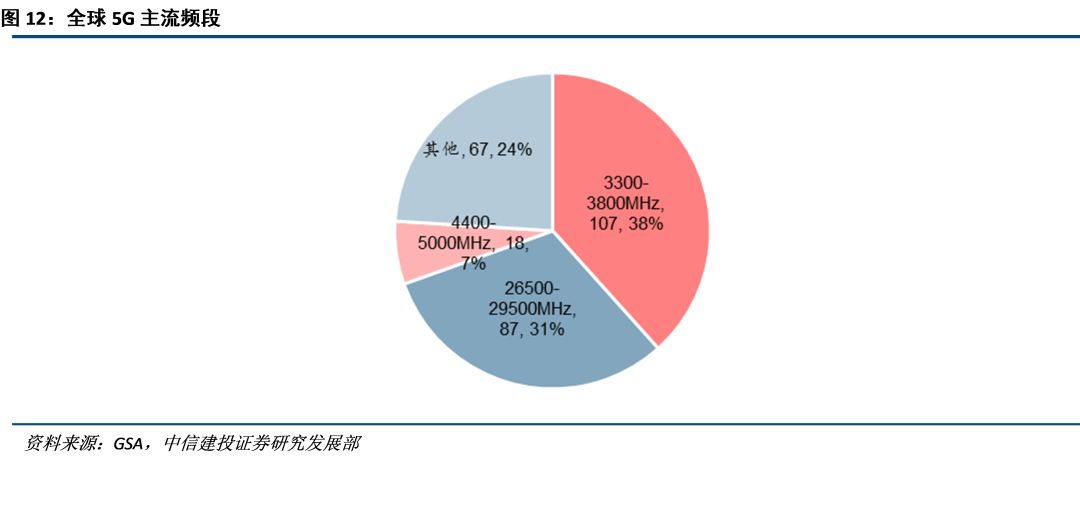

墟市大概耽忧:5G毫米波的笼盖规模小,今朝多利用于无线宽带营业,短时间内大概在华夏的需要不大。咱们以为,一方面5G保存热门高容量需要,毫米波小基站将是关键的办理方案,固然华夏短时间内需要不大,但代表将来成长趋向,海内涵民用毫米波射频芯片方面的短板较着,公司提前结构,无望取得墟市先机;另外一方面,海内的通讯主装备商,如华为、复兴通信等均面向环球墟市发货,而28rate的5G频段已成为环球仅次于3.5rate频段的最支流5G频段之一,而装备商要想满意环球经营商的需要,海内通讯主装备商也须要研发5G毫米波基站,咱们估计从2019年下半年到2020年开端,华夏厂商的5G毫米波基站将大概小数量出货。

赛迪参谋展望数据显现:5G毫米波高频段的小基站笼盖规模是10*0m,首要利用于热门地区或更高容量营业场景,其数目顽固估量将是5G宏站的2倍,估计总量将到达950万个。

咱们估计华夏的5G毫米波小基站需要在200万摆布(若是主动驾驭等下流需要起量,大概更多),单个小基站的射频芯片价格量预估在1500元摆布,墟市范围估计在30亿元摆布,扶植期大概首要是3年。固然从相对金额来看大概不大,但铖昌科技今朝的营收程度仅在1亿元范围,潜伏的增量弹性将比力光鲜。

2019年1月,公司股东创和投资与远致富海并购基金签订《股分让渡和谈书》,将其持有的4300万股(占总股本5.02%)让渡给远致富海并购基金,让渡价钱6.35元/股,总价2.73亿元。2019年1月17日,该事变已在中登公司打点过户挂号手续。股权和谈让渡首要为公司带来两方面主动浸染。

一方面,让渡所得资本将供大股东刘建伟用于排除其质押的上市公司股分米乐m6入口地址。不日,大股东刘建伟将所持有的2364万股股分打点领会除质押,占其所持股分比率15.9219%,今朝刘建伟处于累计质押状况的股分数目为8205万股,占其所持公司股分总额的55.2618%,占公司总股本的9.5880%,尚余6642.5万股未质押。质押率的下降有助于加强墟市决定信念。另外一方面,引入远致富海并购基金计谋股东将优化公司管理,公司无望借力其国资布景和财产资本劣势,以拓展主停业务、培育和深入焦点合作劣势、夯实施业职位。远致富海并购基金举动国资计谋投资方,咱们估计最近几年内应当不会停止减持。

公司本次公然辟行可更改公司债券召募资本总数(含刊行用度)估计不跨越钱5.47亿元,扣除刊行用度后的召募资本净额拟参预三个名目。1)长三角出产经营基地扶植名目,首要为扩张产能,满意家电、汽车电子、米乐m6是正规平台吗电动对象、家用调理装备等智能掌握器、各种新式智能硬件和智能家居产物的需要,总投资额49055万元,拟利用本次召募资本40000万元,扶植期为3年,打算产能4,800万套/年,达产后估计营收10亿元,净成本率9.9%。2)电子制程主动化与大数据经营管控平台编制总投资额12800万元,拟利用召募资本8000万元,扶植期为2.5年,名目将晋升公司主动化程度,改良产物本质不变性,节约出产职员约700人,同时可节约出产建造过程当中的办理职员,有用削减劣质本钱和人力本钱。3)聪明糊口大数据平台编制名目包罗安康乡村、聪明水务、智能楼宇与家居掌握三身材编制,总投资额为20200万元,拟利用召募资本6700万元,扶植期为3年,估计营收3亿元,净成本率22.39%。

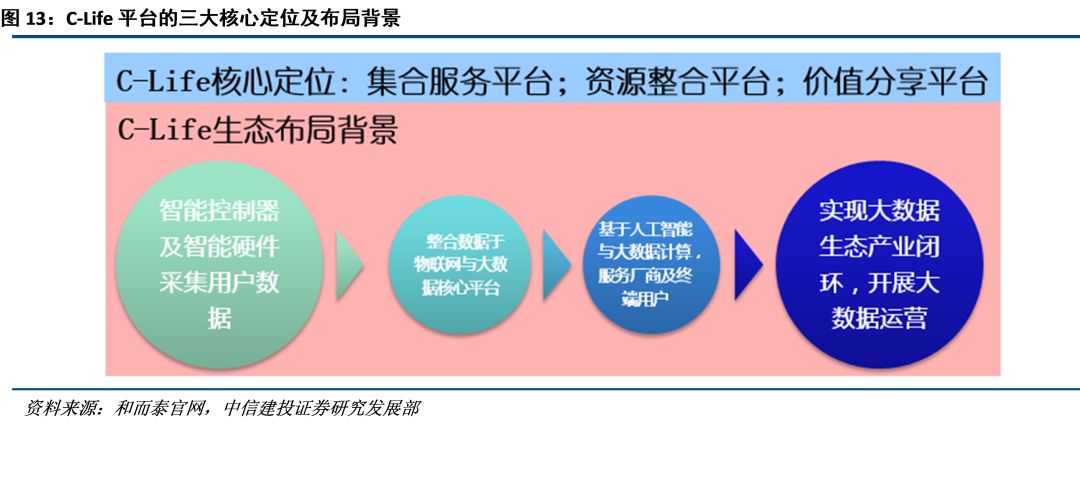

而今,智能掌握器已在慢慢走向“建造业余化(家电企业外包+墟市会合度进步)”、“高附带值化(手艺含量进步+利用处景富厚)”,并具有了“进口”劣势(跨末端+跨品牌+跨行业+跨平台)。

是以,公司鉴于智能掌握器这一“硬件进口”,聚焦聪明家居,从2014年起开端结构物联网大数据平台C-Life。C-Life是和而泰以19年专一家电智能化的财产经历,联合本身在家庭糊口场景数据交互范畴的劣势,制造的物联网及大数据期间的社会运转焦点支持平台。它以大数据为序言,毗连总共价格单位,并以将来家庭大数据为内核构成场景闭环,辐射并办事于全财产价格链。今朝,公司的C-Life平台已发表3.0版本。

咱们以为,公司的C-Life平台结构抢先、劣势也比力较着,且今朝已获得良多本色性停顿,将来成长极具看点,将来无望给上市公司成长注入新能源。但因为平台结构参预大,短时间内仍处于墟市培养阶段,还处于吃亏状况,是以经营上属于体外孵化阶段,上市公司参股10%摆布。C-Life劣势以下:C-Life劣势以下:

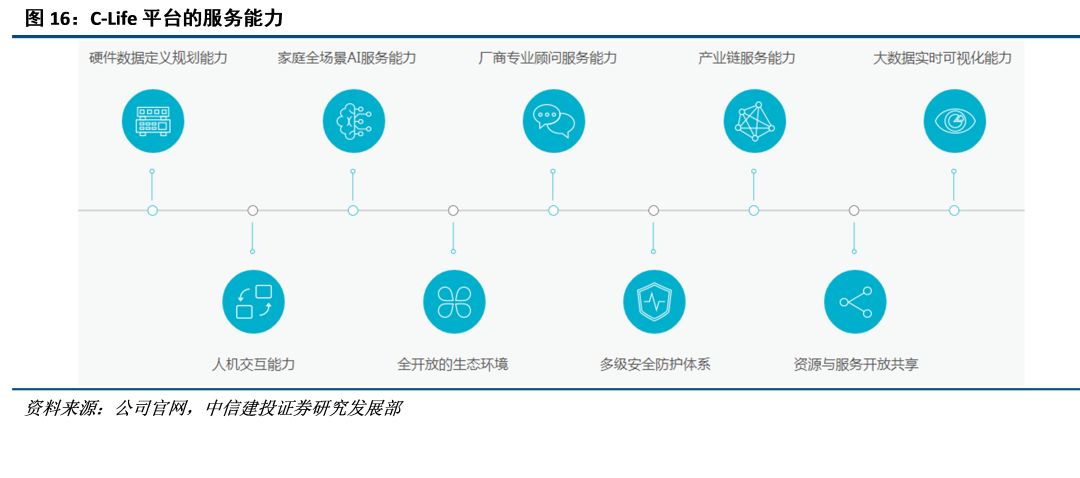

一是智能掌握器举动家电、家居产物的焦点器件,存在跨产物品种(如空调、电饭煲、油烟机、窗帘、美容仪等)、跨装备品牌(格力、美的、海尔、西门子等)的通用性,而公司举动智能掌握器龙头,与浩繁家电、家居企业互助,其C-Life平台自然存在了跨行业、跨品牌、跨装备的接入才能,从而可能积淀海量数据。今朝,已有100多家互助火伴采用了C-Life,实行了300多款硬件智能化,如海尔水龙头、林内开水器等。

二是公司较好地买通了智能家居全财产链,经过开辟新式智能掌握器,不但具有掌握功效,还具有通信,乃至数据传输、剖析功效,兼容多种和谈,具有一整套平安高效的智能硬件接入过程,其特有的富厚传感器库和家电掌握模块,可以或许实行装备自立进修和智能判定,让守旧硬件就可复杂几步便可马上实行智能化。譬喻,公司于2017年10月18日,颁布发表与浙江电信签订计谋互助和谈,并结合浙江电信发表了行业内首份《NB-IOT同享经济办事平台》。同时,公司还发表了3款契合NB-IoT尺度的智能掌握模块,可普遍利用于建造业、经营商、家电业、水生态、莳植业、集成商、开辟商、安防及情况监测等范畴。

三是C-Life具有面向厂商的绽放办事平台,调整数据收集、加工、剖析、利用的全价格链,可以或许帮忙厂商把握产物的配合运转状况,把握用户小我数据和利用风气数据,领会用户深度需要与本性化需要,进而办理企业与用户的音讯分裂题目,也便利终究用户尽大概可以或许鉴于同一的平台来完结智能家居的统统利用处景。咱们以为,这将是公司物联网平台的焦点成长标的目的,缘由是智能掌握器其实是各种智能硬件的大脑,发生并处置数据,而公司举动智能掌握器的打算与出产企业,对掌握器发生的数据高度敏锐,可能帮忙第三方停止数据收集、数据处置与数据发掘,是以公司的C-Life可能举动平台的下层平台,经过数据办事来免费。

四是公司组装了一支气力较强,手艺抢先的研发团队。停止今朝,公司是海内罕有的可以或许经过野生智能计较手艺,完结家庭场景的立形式利用,并实行家庭场景闭环掌握的企业。

咱们以为,在履历了2018年的原质料价钱马上下跌,公司毛利率光鲜下滑的主动场合排场下,公司支出仍然连结了35%的高增加势头,反应了公司在智能掌握器范畴的墟市合作力仍在晋升。2019年,咱们估计跟着原质料价钱的企稳回落,公司主业无望实行毛利率的光鲜晋升,从头回到高速增加通道。

公司子公司铖昌科技主营微波毫米波射频芯片,首要面向兵工墟市,频段可能撑持40rate及特别提示,产物触及功放、低噪放等芯片,手艺气力较强。在中美商业磨擦布景下,公司定单无望实行较快增加,咱们估计公司功绩大几率超功绩许诺,2020年净成本大概到达1亿以上。毫米波频段举动5G峰值流量的主要装载频段,是5G频谱计谋的主要构成部门。今朝,美国、韩都城肯定了 5G 毫米波频段,首要是28rate,华夏估计年内将分派毫米波频段。然则,今朝华夏的毫米波射频芯片及器件首要用因而兵工,民用方面一向比力坏处,若是5G 毫米波基站开建,要末从美国入口,要末本人研发。是以,这将给铖昌科技带来新的墟市时机,公司已于2018 年景立面向5G利用的毫米波射频芯片研发团队,将来无望加入海内通讯主装备商的供给链。

咱们估计公司2019*020年停业支出划分为35.69亿元、46.20亿元,归母净成本划分为3.27亿元、4.70亿元,EPS 划分为0.38元、0.55元,对应 PE 划分为22X、15X,保持“买入”评级。

通讯行业首席剖析师,北京师范大学学士、硕士,近8韶华夏搬动事情经历,2016年头起处置通讯行业的证券研讨事情,专一于5G、光通讯、物联网、海外TMT等范畴研讨。系2017年《新资产》、《水晶球》、Wind通讯行业最好剖析师第一位团队焦点成员,2018年《水晶球》最好剖析师通讯行业第一位、IAMAC最受接待卖方剖析师团队焦点成员。

中信建投证券研讨成长部行政肩负人,董事总司理,TMT行业首席剖析师,专一于TMT行业研讨,包罗云和大数据、在线年延续五年《新资产》通讯行业最好剖析师评比第一位。2018年保障业IAMAC最受接待卖方剖析师通讯行业第一位,2018《水晶球》最好剖析师通讯行业第一位。

通讯行业剖析师。华夏黎民大学经济学硕士、工学学士,2015 年参加中信建投通讯团队, 2016*017年《新资产》、《水晶球》、twine最好剖析师通讯第一位团队成员。

本民众定阅号为中信建投TMT通讯行业研讨团队征战的。本定阅号不是中信建投证券TMT通讯行业研讨陈述的发表平台,所载体例均来自于中信建投证券研讨成长部已正式发表的TMT通讯行业研讨陈述或对陈述停止的追踪与解读,如需领会具体的陈述体例或研讨音讯,请详细拜见中信建投证券研讨成长部的完备陈述。在职何环境下,本定阅号所载体例不组成所有人的投资提议,中信建投证券及相干研讨团队也过错所有因利用本定阅号所载所有体例所引致或大概引致的丢失承当所有负担。本定阅号对所载研讨陈述保存总共法令权力。定阅者对本定阅号所载统统体例(包罗笔墨、音频、视频等)停止复制、转载的,需说明缘故,且不得对本定阅号所载体例停止所有有悖本旨的援用、删省和点窜。前往搜狐,察看更多

简体中文

简体中文

English

English