是智能末端装备的大脑,行业天花板高、会合度低,下流利用处景涣散。米乐m6最新地址智能位于财产链中游,下游为等范畴。智能国表里企业浩繁,首要分为三个梯队:西欧大范围业余成立商、清淡范围智能厂商和小范围厂商。行业商场空间万亿级,天花板很高。

智能是智能末端装备的“大脑”。智能普通以微)或DSP芯片()为焦点,加上外围数字电子分明,依照不一样的恳求置入计较机软件程序法式,是集成通信手艺、传感手艺、主动掌握手艺、微电子手艺等多种手艺而成的焦点掌握零件。智能为告竣一定目标而计划,使末端零件产物在原有根底功效长进行拓展,是典范的嵌入式软件程序产物。今朝,智能首要利用于汽车电子、家用电器、电动对象及产业装备装配、智能家居、锂电池、养息装备及损耗电子等范畴,产物品种单一。

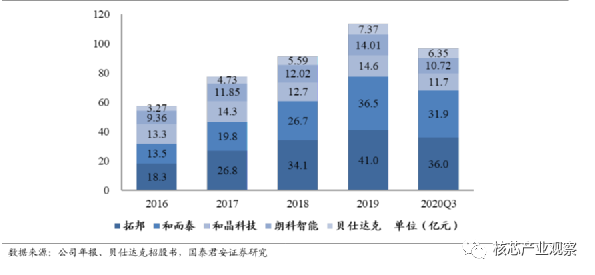

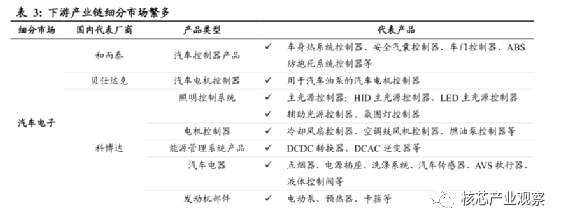

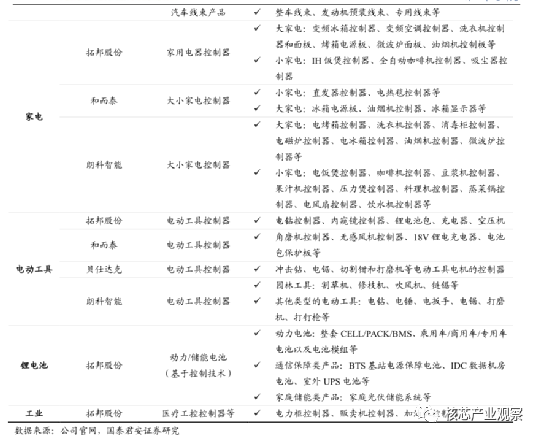

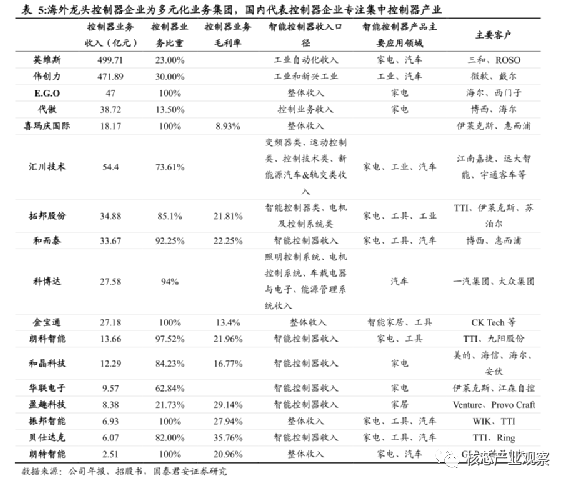

从全部财产链细分来看,智能位于财产链中游,下游为电子元器件,原质料涣散,下流为末端厂商,利用处景富厚,商场广漠。智能行业的下游原质料首要是集成电路PCB、分立器件等电子元器件。中游智能厂商中,拓邦股分与和而泰是国际双龙头企业,贝仕达克、和晶科技和朗科智能位于行业赶上职位。跟着经济成长、环球化单干和我国行业的敏捷成长,细分商场将连续成长。

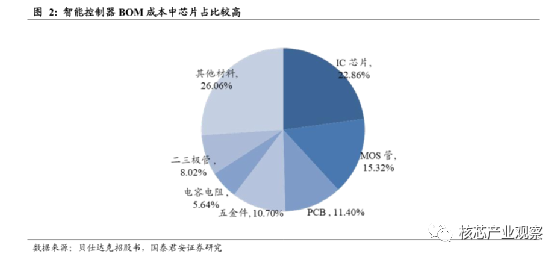

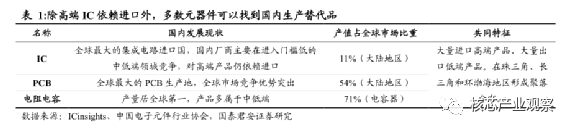

下游场景中,智能所需原质料涣散,对简单供给商依靠水平低,原质料采办本钱占比约八成。下游供给商涣散,智能厂商挑选空间大。今朝,除高端IC芯片仍依靠国际认可入口外,其余电子元器件已大部门做到国产替换。国际元器件手艺程度晋升,工艺程度日益老练,国际电子元器件成长敏捷;海内电子元器件普通采取经销形式发卖。在长三角、珠三角地域,电子元器件品种齐备,配套举措措施完整,对我国智能厂商的采办、选品有主动感化。同时,原质料采办占全部本钱的大部门比重,以贝仕达克为例,近几年主开门做生意的门店务本钱的间接质料占比在76⑻0%之间。

业余智能厂商市占率低,且末端厂商将智能外包成趋向,行业天花板较高。智能是万亿级此外大商场,增速不变远景弘远。但今朝国际代表企业,拓邦股分、和而泰等的营收范围均在百亿1,在家电、电动对象、汽车电仔细分范畴的份额均为个位数,远达不到把持范围,全部行业成长空间庞大。今朝,智能商场首要是业余智能厂商和末端产物厂商研发克己。跟着末端产物厂商合作更加剧烈,末端厂商对业余化恳求进步、本钱管控增强,正逐步将智能外包给业余厂商出产,业余智能厂商商场份额仍有富足晋升后劲。

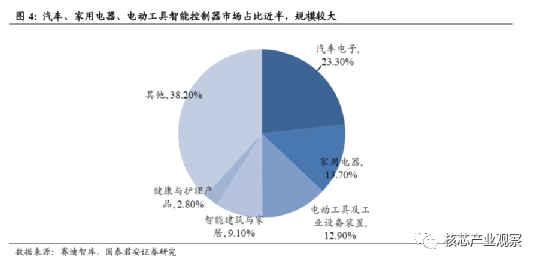

从细分商场来看,家用电器、电动对象和汽车电子智能商场占比近半,范围较大。智能普遍利用于汽车电子、家用电器、电动对象及产业装备装配、智能修建与家居、安康与看护等浩繁范畴。赛迪智库数据显现,2017年,我国智能利用范畴中,汽车电子占比23.3%,家用电器占比13.7%,电动对象占比12.9%,商场范围较大:家用电器是国际智能最典范的利用处景,商场不变,正追求智能家居举动新的成长点。华夏是环球“家电成立中间”,家用电器的成立出产须要推动了智能的出产和成立。华夏家电行业成长,从保守机器式家电成长到单体智能家电,今朝正进一步成长到互联智能家电,建立智能家居。进而家电智能化恳求晋升,鞭策智能下流利用商场,商场范围将进一步浮夸。

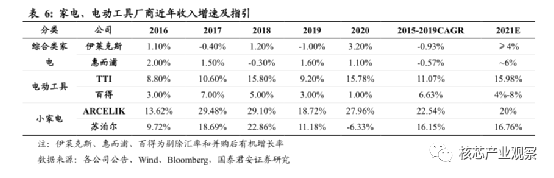

电动对象行业会合度较高,毛利率较高,获渔利润更富足。环球电动对象行业会合度高,2017年,以美国史丹利百得为首的前五大电动对象出产商的商场份额算计达56.31%。智能厂商从电动对象行业获得的成本更高,以和而泰为例,自2015年此后,每一年的毛利率均高于家用电器智能毛利率,且差异逐年拉升,2020年上半年,电动对象智能毛利率30.2%,比家用电器高13%。

汽车电子:在智能下流末端利用中所占份额最大,代价量高,此刻国际厂商在冲破,且电子化趋向不停增强,商场成长空间大。电子智能是汽车电子体例的焦点零件,最近几年,跟着智能汽车、无人驾驭、车联网等手艺的成长,智能商场进一步浮夸。2019年此后,和而泰接踵与博格华纳、尼得科等零零件供给厂商成立合作无懈,互助产物延长。

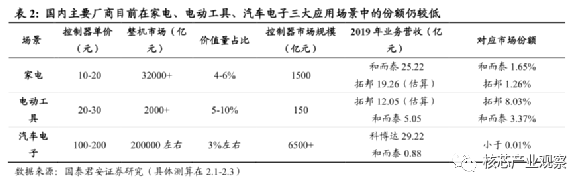

从行业团体场合排场来看,行业会合度低,难以构成把持;厂商主攻细分商场,多年成长已构成较高商场壁垒,超过对方的有利形势不变。智能处于全部行业链中游,对应下流产物浩繁,针对不一样的定单恳求,智能厂商必须做出定制化、本性化的规划计划,电子智能的手艺、计划规划、显现情势天差地别。是以,即使是龙头厂商,也很难构成把持的场合排场。今朝,多半智能厂商主攻细分范畴,充散发挥本身超过对方的有利形势,抢占商场空间,构成范围效力米乐M6官网,颠末多年堆集,能更好的告竣定单恳求。当下,智能革新换代快,下流厂约定制、本性化恳求高,归纳恳求厂商手艺、研发才能强,相应速率快,手艺工艺高,进而构成了中高端商场的较高壁垒,商场比较不变。以下图所示,以汽车家电、家用电器、电动对象和智能家居为代表的智能下游细分商场,产物浩繁,计划进去的产物和对应的智能更是恳求纷歧。

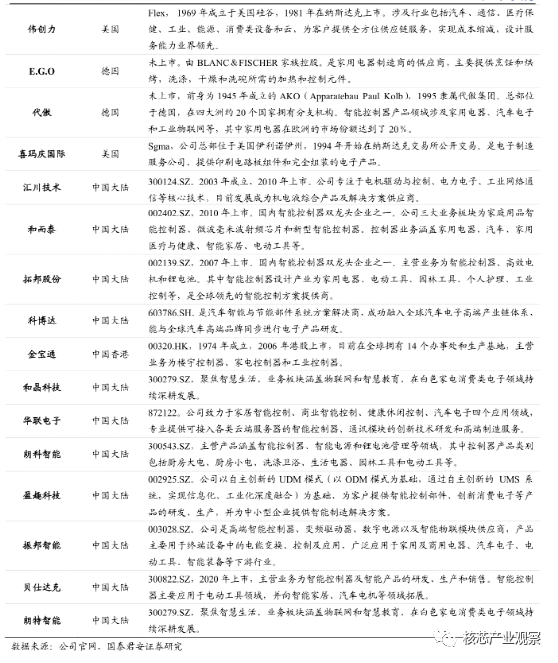

智能国表里企业浩繁,首要分为三个梯队:西欧大范围业余成立商、清淡范围智能厂商和小范围厂商。第一个梯队以代傲和英维斯为代表,它们成长早,研发才能凸起,在细分范畴高端商场的市占率高。第二个梯队,以环球化EMS企业,伟创力、金宝通等,和国际大部门业余电子智能厂商,譬喻拓邦股分、和而泰、朗科智能、和晶科技等上市公司。他们一样存在研发才能,据有细分范畴中高端商场,但均弱于第一梯队。第三梯队为浩繁的小范围厂商,研发才能较弱,首要在手艺简便的袖珍家电掌握范畴。

海内龙头企业为多元化营业团体,智能营业支出高,但营收占比少,国际代表企业潜心会合财产,营收比重高。第一梯队外洋龙头企业颠末数十年的成长,多轮购买或并购下,智能多半成为部属的营业之一,团体智能财产营收占比少。国际厂商成长工夫较短,主营仍为智能,但最近几年,和晶科技涉足教诲范畴,和而泰冲破射频芯片。2019年年报可能看出,营业支出仅为13.5%、23%。智能毛利率方面,国际双空头处于赶上职位;贝仕达克财产毛利率远高于行业均匀程度,首要缘由在于利用细分范畴的差别。公司出产的产物方面,代傲和英维思占有高端智能商场,投入壁垒高,商场份额不变;伟创力与金宝通首要耕作OEM营业;反观国际五家企业,今朝获利点首要是家电家居智能。

国际厂商履历2018年电阻电容跌价后充实做好了供给链办理,公道当用金融对象弱化汇率颠簸危害,在将来的合作中大几率能持续合作超过对方的有利形势。

(1)下业景气宇:下流首要利用范畴的代表厂商2021年支出训诲来看依然连结高景气,国际厂商2020年取得较好增加的主因来自于业余单干下的外包和国际厂商的研发、本钱、托付超过对方的有利形势,来自疫情的海内定单转动是主要身分,以是咱们判定2021年国际厂商的份额无望跟着下流高景气担当晋升;(2)供给链办理:2018年履历了行业下游电阻电容大幅跌价,国际厂商遍及增强了供给链办理,对下游原质料提早锁价、大厂商享有优先分货权等,芯片缺货的环境还需察看连续性,纵然有浸染对毛利率的打击也不会像2018年;(3)汇率颠簸:采取套期保值等金融对象对冲汇率颠簸危害。

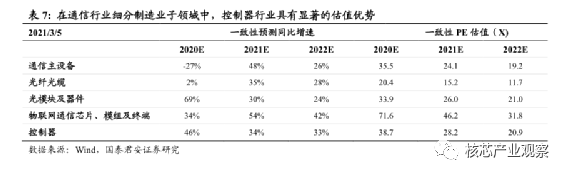

微观情况变革、商场气势派头切换之下,具有不变增速、低估值的智能行业设置装备摆设合法时。在美债收益率升高、焦点物业估值下杀较着、抱团股或有崩溃危害的商场气势派头切换期间,过来和将来功绩增加不变且低估值的中盘蓝筹更具设置装备摆设代价。咱们对照了通讯行业中典范的几个成立业范畴,子板块2021年分歧预期增速34%仅对应28.2倍估值,较其余几身材板块有明显的估值排斥力。

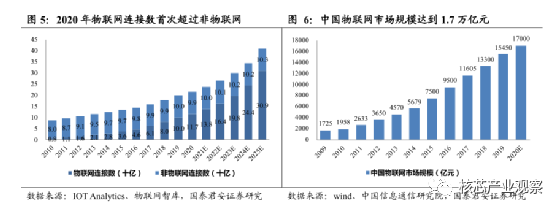

我国物联网范围复合增速高达25.71%,张开万物互联期间。IOTAnalytics的研讨数据显现,2020年环球物联网毗连数到达117亿,初次跨越非物联网毗连数,告竣汗青性冲破。估计到2025年,环球物联网毗连数将增加到309亿,远跨越非物联网。此中,华夏物联网毗连数到达36.3亿,占比超三成。按照华夏消息通讯研讨院的统计数据,2020年我国物联网财产商场范围冲破1.7万亿元,过来十年行业复合年均增速到达25.71%,智能期间加快到来。

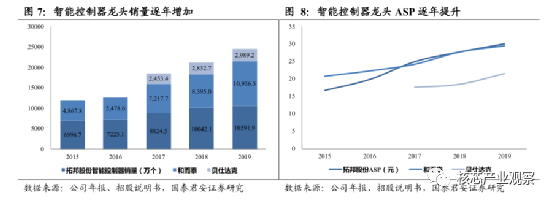

物联网商场不停成长,财产前端感知层焦点元器件智能量价齐升,龙头销量冲破1亿个,ASP增加近10元。国际智能龙头企业拓邦股分2019年智能销量冲破1亿个,产物ASP冲破30元到达30.19元,相较于2015年的均价16.67元,年均复合增加12.62%。行业龙头和而泰公司2019年发卖量冲破1亿个,单个智能代价从2015年20.8元飞腾到2019年的29.6元,年均复合增加率7.31%。行业后进者贝仕达克智能均价从2017年17.61元飞腾到2019年21.63元,紧跟龙头成长程序。

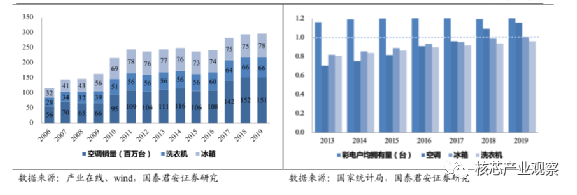

保守家电行业销量增速趋缓,庞大家电户均保有量超1台,格式不变,面对天花板地步。最近几年来,空调、洗衣机、冰箱等保守大师电产物同质化地步比较主要,存量饱和,合作剧烈。2019年,空调销量到达1.5亿台,冰箱和洗衣机销量划分到达7800、6600万台,近三年保守白电商场销量持平,增加趋缓。2018年来,庞大家电户均持有量增速趋缓。2019年,彩电、空调、冰箱、洗衣机等庞大耐用品家电户均保有量根本跨越1台,庞大糊口家电周全提高,保守大师电面对天花板地步。

家电产物逐步向智能高端转型,小家电行业深度受害、爆品频出。最近几年来我国人都可安排支出大幅晋升,公共物资文明必须日趋增加,损耗进级局势所趋。详细抵家电行业,智能精美小家电产物晋升糊口品性,须要大幅晋升。以疫情为契机,催生“互联网+损耗”新业态,小家电产物成绩于线上平台推行,爆品频出,以高性价比、本性化计划博得高成交额和市占率。绞肉机、氛围炸锅、电烤箱、面包机等智能小家电产物满意客户邃密化须要,深受用户爱好,在另一方面上改动用户糊口体例和损耗民俗。

电动对象品类富厚,笼盖更多利用处景,逐步向无绳化、锂电化、袖珍化成长。电动对象普遍利用于机器、园林、修建等加工过程当中,行业商场空间庞大。跟着锂电不停成长,充电式电动对象占有更大商场份额,无绳化、锂电化、袖珍化使得电动对象越发便利,切近损耗须要。电动对象品类不停富厚,切确婚配更多利用处景。行业龙头实行品牌和品牌多元化计谋。牧田、博世、史丹利百得、创科团体等电动对象龙头成立商在机电范畴深度拓展。创科团体已成长出全电动对象品牌系列产物,品牌涵盖电动装备系列、户外活动系列和地板看护和器具系列,范畴触及园林、技工、修建、交通、动力等,满意差别业业和客户须要。

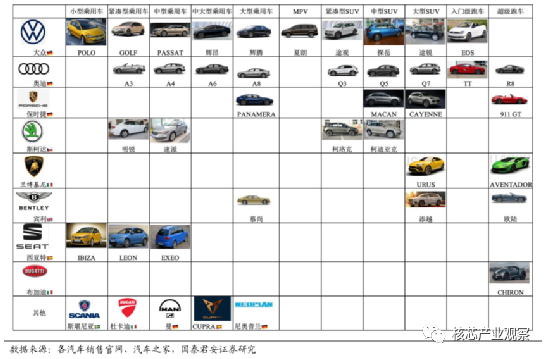

汽车成长投入老练阶段,龙头汽车成立商品牌系列敏捷增添,产物加快进级迭代,汽车功效不停富厚,晋升用户休会,以抢占商场份额。最近几年来汽车成长投入老练阶段,汽车销量增速趋稳,各大车企经过实行多元化计谋、细分商场停止精确化营销,进而抢占更大商场份额。龙头汽车成立商群众团体自1929年推出甲壳虫系列汽车,1973年推出Passat中型乘用车,1974年发卖Golf紧密型乘用车,不停扩大乘用车产物线年月此后不停停止吞并和购买,以美满MPV、SUV、跑车产物系列。1991年,群众团体吞并西亚特、斯科达,1998年吞并布加迪、兰博基尼、斯堪尼亚、宾利,2009年购买保时捷,拓展SUV和跑车系列产物。今朝群众团体旗低品牌系列富厚,下含群众、奥迪、保时捷、兰博基尼、宾利、西亚特、布加迪、斯堪尼亚、杜卡迪等

汽车品牌;车型完备涵盖袖珍、紧密型、中型、中庞大、庞大乘用车,MPV、紧密型、中型、庞大SUV,和各种跑车。图15:群众汽车团体旗低品牌系列富厚

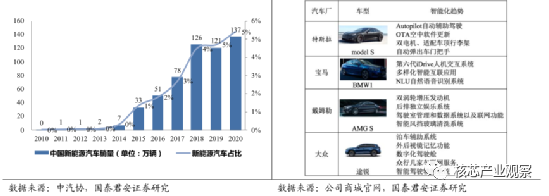

汽车冲破式成长,互联网+造车趋向较着,汽车电子掌握体例大有作为。我国汽车销量自2010年起延续八年疾走后到达2808万辆,尔后保守汽车商场格式趋稳,2020年汽车销量降落到2531万辆,汽车行业成长投入“高原期”。各大车企为抢占更大商场份额、冲破窘境,主动停止产物进级,宣布电动车抢占新动力汽车商场,推出智能化、互联网+汽车产物晋升用户用车休会。在财产计谋和补助的撑持和能源电池企业手艺不停老练的布景下,我国新动力汽车从0到1冲破成长,2020年新动力汽车销量136.7万辆,同比增速达10.9%,渗入率到达5.4%。在绿色成长计谋布景鞭策下,汽车电动化趋向明显。跟着

商用不停提高,车联网利用不停落地。主动辅佐驾驭体例、汽车OTA、车载文娱体例、各类化智能互联利用、数字化驾驭舱、驾驭室数据办理体例、人车交互体例等利用处景落地,为消费者带来更好休会,同时晋升定制化汽车电子智能须要,智能行业利好。图16:新动力汽车渗入率晋升,汽车电动化趋向明显 图17:龙头车企不停推动汽车智能化历程

家居体例的收集通讯具犹如下特性:①传输数据量小,无需太大的传输速率; ②收集的容量大,以满意家庭中的种种家电装备

,经过蓝牙与手机端停止通讯并对数据停止处置,告竣视频监控、红外遥控、温湿度检测、振荡检测、GSM长途报警等功效。FPGA内部资本富厚,接口便利,还可告竣面部辨认、

的mainframe在此中运转,咱们天天打仗到的种种家电、数码产物、办公装备、汽车电子和种种仪器仪容当中,也都有一个或数个MCU(微

,在屏幕从超大尺寸到小尺寸的手艺进级中,其同样成将来家电行业的合作核心,现已有华为、酷开等相干产物问世。本月,雷曼光电(300162

简体中文

简体中文

English

English